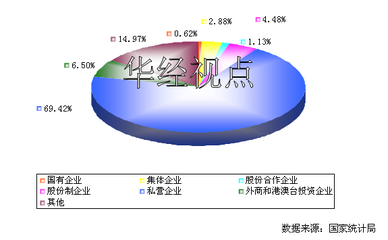

2012年中国农林牧渔机械配件制造行业不同所有制企业销售收入分布分析

2012年,中国农林牧渔机械配件制造行业作为支撑现代农业与农村经济发展的关键基础产业,其内部不同所有制企业的市场表现与销售收入分布,深刻反映了当时行业的竞争格局与结构特征。根据中国行业研究报告网发布的相关数据,我们可以对这一年的行业销售情况进行系统剖析。

从整体市场结构来看,国有及国有控股企业在行业中依然占据着重要地位。得益于长期积累的技术基础、规模优势和政策支持,这类企业在关键零部件、高端配件及大型成套设备的配套领域拥有较强的市场控制力,销售收入占比保持稳定。它们通常是行业技术标准制定和重大科研项目承担的主体,其销售网络往往与大型主机厂和国有农垦系统深度绑定。

民营企业是行业中最具活力和增长最快的部分。随着市场准入的放宽和民间资本的活跃,大量民营企业在通用配件、标准件、易耗件以及针对特定区域或作物的专用配件市场中蓬勃发展。它们机制灵活,市场反应迅速,通过成本控制和渠道下沉策略,在中低端市场及售后服务市场占据了显著份额。2012年,民营企业的销售收入占比持续提升,已成为推动行业创新与市场竞争的重要力量。

外商及港澳台投资企业则凭借其先进的技术、成熟的管理经验和品牌效应,主要聚焦于高技术含量、高附加值的高端配件市场。它们在精密传动系统、电子控制部件、高效节能部件等领域的优势明显,销售收入虽然可能在企业数量上不占多数,但在单品价值和利润贡献上表现突出,对引领行业技术升级起到了积极作用。

集体所有制等其他类型的企业,在部分区域性或历史形成的细分领域仍保有一定的市场份额,但整体而言,其影响力和销售收入占比已随着市场化改革的深入而逐步缩小。

2012年中国农林牧渔机械配件制造行业的销售收入分布,呈现出以国有和民营企业为双重主导、外资企业作为高端补充的多元化竞争格局。这种分布不仅体现了所有制结构的多样性,也映射出产业链不同环节的价值分配。国有企业在关键基础领域筑牢底盘,民营企业激发广泛的市场活力,外资企业则驱动技术前沿。这一结构对于保障国内农业机械产业链的自主安全、满足多层次的市场需求以及促进产业整体技术进步,具有重要的战略意义。随着产业政策调整、技术融合加速以及市场竞争的进一步深化,不同所有制企业的战略定位与收入格局也将持续动态演进。

如若转载,请注明出处:http://www.rqwstc.com/product/66.html

更新时间:2026-05-31 07:32:33